PERCOL : Vos versements deviennent déductibles de vos revenus imposables

17 septembre 2024 - À la une

Vous pouvez optimisez votre impôt sur le revenu grâce au Plan d'Epargne Retraite Collectif.

Profitez de la loi PACTE et du Plan d’Épargne Retraite (PER) pour réaliser des versements volontaires déductibles de votre revenu imposable et bénéficier d'avantages fiscaux.

On vous explique !

- Réduisez votre impôt sur le revenu grâce au PERCOL

- La déductibilité : un choix à faire à chaque versement sur le PERCOL

- Mieux comprendre la fiscalité des versements volontaires du PERCOL

- Foire aux questions sur la fiscalité du PERCOL

- Comment faire un versement volontaire ?

Réduisez votre impôt sur le revenu grâce au PERCOL

Depuis le 1er octobre 2019, grâce à la loi PACTE et au nouveau PER (Plan d’Epargne Retraite) qui inclut le PER Collectif (ex PERCO), les versements volontaires (sommes issues de votre épargne personnelle peuvent être déductibles du revenu imposable.

|

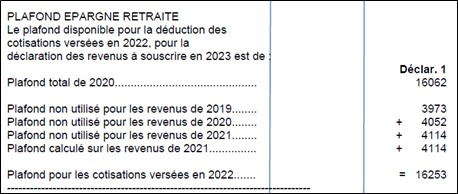

Prenons un exemple concret : Claire, sans enfant, déclare un revenu annuel net imposable de 30 000 €. |

La déductibilité : un choix à faire à chaque versement sur le PERCOL

À chaque versement dans votre PERCOL, vous avez le choix de déduire ou non la somme versée de votre impôt sur le revenu :

- Vous choisissez la déductibilité : vous bénéficierez d’une réduction d’impôt à l’entrée. En contrepartie, l’épargne récupérée à la sortie sera fiscalisée.

- Vous renoncez à la déductibilité : vous ne bénéficierez pas de réduction d’impôt à l’entrée pour votre versement. À la sortie, l’épargne récupérée en capital sera exonérée d’imposition.

![]() En l'absence de choix, votre versement sera automatiquement déductible de votre impôt.

En l'absence de choix, votre versement sera automatiquement déductible de votre impôt.

Pour chaque versement, votre choix sera définitif, il ne sera plus possible de changer sa fiscalité.

Vous avez mis en place un versement régulier pour votre PERCOL ?

Par défaut, la déductibilité s'applique. Sachez que l'option sera valable pour l'ensemble des versements.

Pour renoncer à la déductibilité, vous devrez annuler votre versement régulier directement depuis votre espace personnel.

Mieux comprendre la fiscalité des versements volontaires du PERCOL

|

Versements volontaires déductibles |

Versements volontaires non déductibles |

|

| À l'entrée |

|

|

| Sortie retraite en capital |

|

|

| Sortie retraite en rente |

|

|

| Déblocage anticipé (hors résidence principale) |

|

|

| Déblocage anticipé résidence principale |

|

|

(2) Il est également possible de choisir l’option : impôt sur le revenu + prélèvements sociaux à 17,2%.

(3) Dans la limite de 8% des revenus professionnels de l’année N plafonnés à 8 PASS N, conformément à l’article 83 du Code général des impôts.

(4) Fraction imposable égale à 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans et 30 % après 69 ans.

Comment faire un versement volontaire déductible ?

Comment faire un versement volontaire déductible ?

C'est très simple !

Rendez-vous sur votre espace personnel épargnant, cliquez sur "Effectuer un versement" et laissez-vous guider, vous pourrez opter pour le versement déductible sur le PER !