Marchés financiers et Placements d’épargne salariale : bilan 2023 et perspectives 2024

18 janvier 2024 - Actualité financière

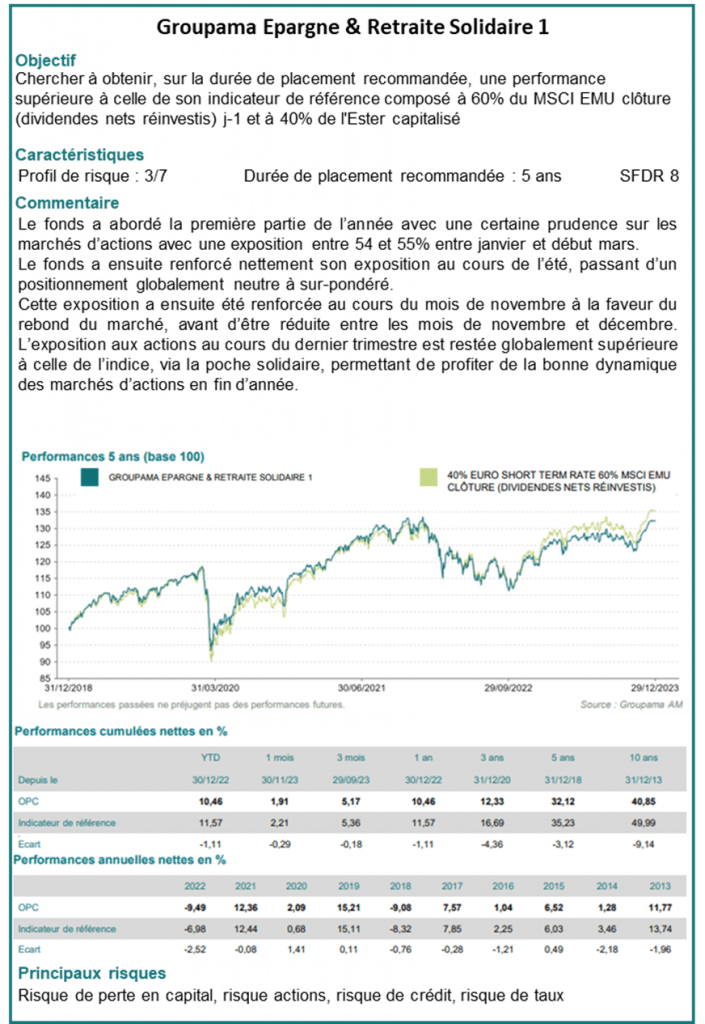

- 2023 : une année de reprise sur fond de tensions persistantes

- Performance annuelle 2023 des différentes classes d’actifs en euros

- Perspectives macroéconomiques

- Perspectives financières

- Synthèse des placements GER et Finama

2023 : une année de reprise sur fond de tensions persistantes

Après une année 2022 marquée par la lutte des banques centrales contre une inflation galopante, par la forte corrélation entre les marchés d’actions et ceux obligataires et par les performances très négatives des actifs financiers, 2023 aura été le théâtre d’une reprise significative des deux principales classes d’actifs.

Cette reprise ne s’est toutefois pas faite de manière linéaire. En effet, après un début d’exercice abordé avec prudence par les investisseurs, massivement investis en actifs monétaires et délaissant les actifs risqués tels que les actions de petites et moyennes capitalisations, le marché a fait face à une nouvelle tension du secteur bancaire.

En effet, les banques régionales américaines ont subi des retraits massifs de dépôts au cours du premier trimestre, conséquence d’une défiance majeure de leurs clients au regard des impacts néfastes de la remontée des taux de la banque centrale américaine sur leurs bilans et d’une compétition accrue des rendements proposés par d’autres placements tels que les fonds monétaires.

La faillite de plusieurs banques, telles que la Silicon Valley Bank, et l’émergence de fortes tensions sur Crédit Suisse (également victime d’une fuite des dépôts et finalement rachetée par UBS) ont ainsi engendré un regain de volatilité et une hausse significative des primes de risque.

Le deuxième trimestre a été beaucoup plus calme, avec la poursuite du resserrement monétaire des banques centrales initié depuis un an. Ces dernières ont par la suite décidé d’adopter un statu quo dès l’été (taux directeurs de la banque centrale américaine à 5,25%-5,50%, 4% pour le taux de dépôt et 4,5% pour le taux de refinancement de la banque centrale européenne), afin de prendre le temps d’évaluer l’impact de leurs décisions monétaires sur les différentes données macroéconomiques.

En revanche, le troisième trimestre a été le témoin d’une consolidation des marchés d’actions, notamment tirés par les valeurs technologiques, en ligne avec la forte poussée des rendements obligataires. Au début du quatrième trimestre, le rendement de l’OAT française de maturité 10 ans atteignait le niveau symbolique de 3,50% alors que l’obligation du trésor américain touchait les 5%.

Il aura fallu des données d’inflation positives au mois d’octobre et des signes de ralentissement économique pour observer une forte décrue des rendements sur fond d’espoir des investisseurs en faveur d’un assouplissement monétaire dès 2024. La poursuite de la normalisation du taux d’inflation au cours du dernier trimestre 2023 et le discours de plus en plus accommodant de la FED ont ensuite soutenu ces anticipations, avec en fin d’année, un consensus de marché de six baisses de taux de part et d’autre de l’Atlantique à l’horizon d’un an.

La révision de ces anticipations a ainsi mené à un fort rallye sur les marchés d’actions, ces derniers terminant l’exercice proche de leurs records historiques en Europe et aux Etats-Unis. On observe toutefois de grandes disparités entre les secteurs. Parmi les grands gagnants en Europe[1], on retrouve notamment la technologie (+31,7%) et les services financiers (+26,75%), alors que les secteurs des matières premières (-6,49%) et de l’alimentation (-6,66%) ont souffert (Source Bloomberg / Eurostoxx 600).

On notera par ailleurs le recul du prix du pétrole en 2023, malgré les tentatives infructueuses des pays exportateurs de pétrole, l’OPEP, de contrôler la production du nombre de barils pour soutenir le cours. Parmi les explications de cette baisse, la faiblesse de la croissance chinoise, les perspectives de ralentissement économique dans les pays développés, mais surtout l’augmentation drastique de la production américaine avec un record de 13,1 millions de baris par jour en août, limitant ainsi l’impact des décisions des membres de l’OPEP.

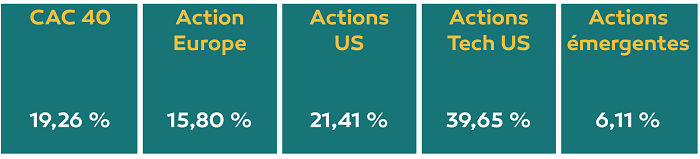

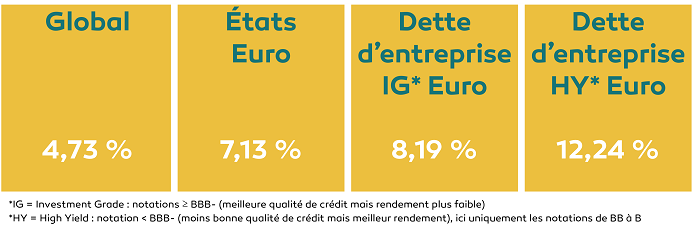

Performance annuelle 2023 des différentes classes d’actifs en euros

Source : Bloomberg | Le détail des indices utilisés au titre de ces performances est disponible à la fin de l'article.

ACTIONS :

OBLIGATIONS :

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Perspectives macroéconomiques

Le compte rendu de la réunion de la FED du 12 décembre 2023 a confirmé que c’est la normalisation économique qui a conduit cette dernière à envisager une orientation baissière sur ses taux directeurs dès 2024. La normalisation économique prend ici la forme d’un ralentissement de la croissance, d’un rééquilibrage du marché de l’emploi et d’un progrès au niveau de la désinflation pour retrouver la cible des 2% d’inflation.

Nous continuons cependant à envisager une « sortie par le haut » par l’intermédiaire de différents facteurs. Nous anticipons tout d’abord que le secteur des services devrait se montrer résilient en 2024. En parallèle, plusieurs raisons nous amènent à espérer une reprise dans le secteur de l’industrie, notamment la fin du déstockage (et la nécessité de produire pour reconstituer ces derniers) et l’impulsion des politiques publiques dans certains secteurs stratégiques, principalement aux Etats-Unis.

En parallèle, si les pressions sur les prix se sont bel et bien détendues sur la seconde partie de 2023, nous estimons qu’il existe désormais une asymétrie à la hausse sur le risque inflationniste. Ce risque est principalement lié aux facteurs suivants :

- Le rebond possible du prix des matières premières en ligne avec la reprise de l’industrie ;

- Un marché du travail qui reste exceptionnellement tendu, avec un risque persistant d’inflation salariale ;

- Les transitions économiques (indépendance stratégique, réchauffement climatique, vieillissement démographique et digitalisation) qui restent structurellement confrontées à de la rareté et qui devraient alimenter durablement l’inflation.

Ainsi, du point de vue de nos analyses sur les dynamiques économiques et d’inflations, rien ne peut justifier l’ampleur des anticipations des investisseurs sur les baisses de taux.

La Réserve Fédérale américaine peut vite démarrer le process d’assouplissement monétaire, mais elle devrait en être rapidement stoppée. Un statu quo de la Banque Centrale Européenne tout au long de 2024 est toujours envisageable.

Enfin, la Banque d’Angleterre pourrait encore relever son taux directeur une dernière fois avant une longue stabilité monétaire.

Avec la forte correction des rendements obligataires sur le dernier trimestre, les conditions financières ne sont désormais plus aussi restrictives pour les acteurs économiques. On note en parallèle une amélioration des conditions bancaires, notamment des banques moins frileuses dans l’octroi de prêts. Ces deux facteurs réunis ne font qu’augmenter les probabilités de convergence vers notre scénario central de croissance économique soutenue, principalement aux Etats-Unis.

À court terme, des pressions baissières sur les rendements sont bien évidemment envisageables, notamment si la FED décidait de débuter son cycle d’assouplissement monétaire en fin de premier trimestre. Toutefois, une fois la période de baisse de l’inflation au niveau anticipé sans rupture de la croissance, nous anticipons une remontée des anticipations de taux de banques centrales sous l’effet d’une inflation plus persistante qu’anticipée aujourd’hui par la Fed, laquelle pourrait mener à une hausse des taux sur les parties intermédiaires et longues de la courbe.

Même si les réactions de marché sont cohérentes, elles nous semblent rapides, notamment sur les anticipations de baisse de taux qui ne pourraient se faire si rapidement qu’avec une chute brutale de la croissance. Nous gardons de ce fait des perspectives plus prudentes que les marchés, et nous nous attendons à une résurgence de volatilité à chaque ajustement des anticipations sur les politiques monétaires. De la même manière, les actifs risqués pourraient connaître des mouvements marqués, source de risque mais également d’opportunités pour le portefeuille. Nous prônons ainsi la flexibilité, l’opportunisme et la diversification dans un contexte de marché qui restera marqué par de fortes rotations.

![]()

Annexes

Les indices utilisés dans la partie performance ont été sélectionnés à titre d’illustration des différentes classes d’actifs. Les indices représentatifs de ces classes d’actifs sont les suivants :

- CAC 40 : CAC 40 Net Total Return Index

- Actions Europe : STOXX Europe 600 (Net Return) EUR

- Actions US : S&P 500 EUR Net Total Return Index

- Actions Tech US : NASDAQ Composite Net Total Return

- Actions émergentes : MSCI Emerging Markets Daily Net TR EUR

- Obligations globales : Bloomberg Global-Aggregate Total Return Index Value Hedged EUR

- Obligations d’états européens : Bloomberg EuroAgg Treasury Total Return Index Value Unhedged EUR

- Obligations de haute qualité de crédit : Bloomberg Euro Aggregate Corporate Total Return Index Value Unhedged EU

- Obligations à haut rendement : ICE BofA BB-B Euro High Yield Constrained Index

Principaux risques

Risque de perte en capital, Risque de taux, Risque de crédit, Risque lié aux marchés actions, Risque de contrepartie, Risque de change. Veuillez vous référer aux prospectus des fonds pour avoir l’exhaustivité des risques

Avertissement

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d'informations clés avant de prendre toute décision finale d'investissement.

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l'OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont cet article pourrait faire l'objet. Cet article est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation de cet article par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

L'investissement présente un risque de perte en capital.

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Cet article a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Cet article non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d'obtenir une recommandation personnalisée.

Rédigé par Groupama Asset Management – Siège social : 25 rue de la ville l'Evêque, 75008 Paris – Site web : www.groupama-am.com