La fiscalité du PERCOL dépend du type de versements que vous avez effectué.

- Concernant l’intéressement, la participation, la prime de partage de la valeur, l’abondement et les jours de repos investis dans le PERCOL : Ils sont toujours exonérés d’impôt à la récupération des sommes. Aucune déclaration n’est nécessaire.

- Concernant les versements volontaires, la fiscalité à la sortie dépendra de votre choix de départ

|

|

Versements volontaires déductibles

|

Versements volontaires non déductibles

|

|

Sortie en retraite

en capital

|

- Capital soumis à l’impôt sur le revenu

- Plus-values soumises au prélèvement forfaitaire unique 30%1

|

- Capital exonéré d’impôt sur le revenu

- Plus-values soumises au prélèvement forfaitaire unique 30%1

|

|

Sortie en retraite

en rente

|

- Rente soumise à l’impôt sur le revenu après abattement de 10%

- Prélèvements sociaux 17,2% sur une partie de la rente selon l'âge2

|

- Rente soumise à l’impôt sur le revenu après abattement selon l'âge2

- Prélèvements sociaux 17,2% sur une partie de la rente selon l’âge2

|

|

Sortie par anticipation

(hors achat résidence principale)

|

- Capital exonéré d’impôt sur le revenu

- Plus-values soumises aux prélèvements sociaux à 17,2%

|

- Capital exonéré d’impôt sur le revenu

- Plus-values soumises aux prélèvements sociaux à 17,2%

|

|

Sortie par anticipation

pour l’achat de la résidence principale

|

- Capital soumis à l’impôt sur le revenu

- Plus-values soumises au prélèvement forfaitaire unique 30%1

|

- Capital exonéré d’impôt sur le revenu

- Plus-values soumises au prélèvement forfaitaire unique 30%1

|

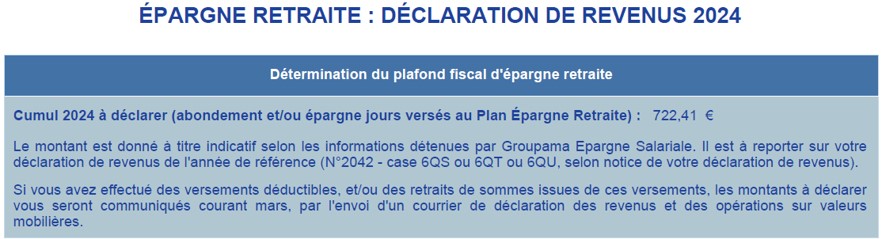

Nous vous envoyons en début d’année un courrier récapitulant les montants à reporter dans votre déclaration de revenus

Si vous avez effectué des versements volontaires déductibles et récupéré ces sommes en 2024, vous devrez indiquer le montant perçu dans votre déclaration d’imposition sur le revenu.

(1) Il est également possible de choisir l’option : impôt sur le revenu + prélèvements sociaux à 17,2%.

(2) Rente viagère de type onéreux : Fraction imposable égale à 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans et 30 % après 69 ans.

Ces dispositions sont valables en l’état actuel de la réglementation en vigueur. Pour plus d’informations, cliquez ici.

Les montants à déclarer vous sont indiqués sur le relevé de situation que vous recevez au début de chaque année.

Les montants à déclarer vous sont indiqués sur le relevé de situation que vous recevez au début de chaque année.