Épargne Salariale : que faut-il déclarer lors de sa déclaration d’impôt sur le revenu ?

27 février 2023 - Juridique et fiscalité

L’épargne salariale vous permet de concrétiser vos projets de vie : achat immobilier, préparation de la retraite, création d’entreprise… tout en bénéficiant d’avantages fiscaux et sociaux.

Retrouvez les situations pour lesquelles vous devrez indiquer dans votre prochaine déclaration d’imposition 2024 sur les revenus 2023 les sommes issues de l’épargne salariale.

Dois-je déclarer ma prime de participation ou d’intéressement perçue directement dans mon compte bancaire en 2023 ?

Les montants perçus provenant de vos primes de participation et d’intéressement sont imposables.

2 situations sont possibles :

L’impôt a été prélevé sur votre salaire par votre employeur

Vous avez perçu une prime nette d’imposition. Vous n’avez donc rien à déclarer !

L’impôt n’a pas été prélevé sur votre salariale.

Il conviendra de vérifier que le montant perçu a bien été intégré dans vos revenus imposables au moment de votre déclaration 2024.

Dois-je déclarer ma prime d’intéressement ou de participation investie dans mon PEE et/ou mon PERCOL en 2023 ?

Les versements des primes d’intéressement et de participation réalisés dans vos dispositifs d’épargne salariale (PEE et ou PERCO/PERCO) ne sont pas soumis à l’impôt sur le revenu.

Par conséquent, le montant investi ne sera pas à déclarer.

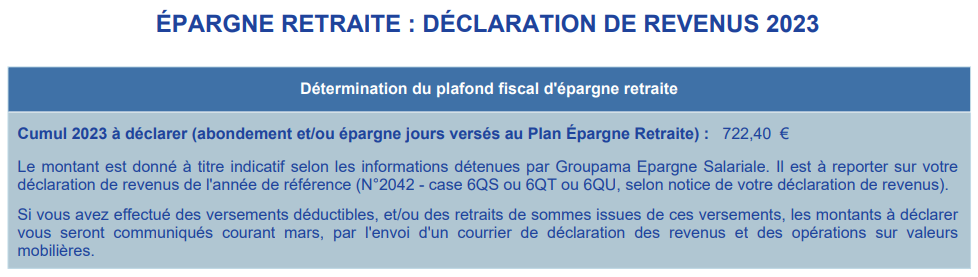

Dois-je déclarer l’abondement perçu en 2023 ?

Qu’il s’agisse d’un abondement classique venant compléter un versement de votre part ou d’un abondement unilatéral offert part de votre employeur sans versement de votre part, l’abondement n’est pas imposable.

Cependant, l’abondement perçu dans le PERCOL/PERCO est à déclarer puisqu’il entre dans le montant du plafond fiscal d’épargne retraite.

Dois-je déclarer un versement volontaire réalisé dans le PEE ?

Les versements volontaires effectués dans votre PEE (PEI/PEG) ne sont pas à déclarer lors de votre déclaration d’imposition sur le revenu.

Dois-je déclarer un versement volontaire réalisé dans mon PERCOL ?

L’indication du montant du versement volontaire dans votre déclaration de revenu va dépendre du type de versement que vous avez réalisé dans votre PER Collectif.

2 situations sont possibles :

Vous avez effectué un versement volontaire déductible

Afin de réduire votre revenu imposable, vous devrez indiquer dans votre déclaration le montant de versement déductible réalisé sur toute l’année 2023.

Nous vous envoyons en début d’année un courrier récapitulant les montants à reporter dans votre déclaration de revenus.

Vous avez effectué un versement volontaire non déductible

Aucune déclaration n’est nécessaire.

Dois-je déclarer un versement volontaire réalisé dans mon PERCO ?

Aucune déclaration d’imposition n’est nécessaire pour les versements volontaires effectué dans le PERCO.

Dois-je déclarer les sommes récupérées d’un PEE ?

Aucune déclaration d’imposition n’est nécessaire pour l’épargne récupérée du PEE.

Dois-je déclarer les sommes récupérées d’un PERCO ?

Aucune déclaration d’imposition n’est nécessaire pour l’épargne récupérée du PERCO.

Dois-je déclarer les sommes récupérées d’un PERCOL ?

La fiscalité du PERCOL dépend du type de versements que vous avez effectué.

- Concernant l’intéressement, la participation, l’abondement et les jours de repos investis dans le PERCOL : Ils sont exonérés d’impôt sur le revenu à la récupération des sommes en cas de sortie en capital. Aucune déclaration n’est nécessaire.

- Concernant les versements volontaires, la fiscalité à la sortie dépendra de votre choix de départ :

|

|

Versements volontaires déductibles |

Versements volontaires non déductibles |

|

Sortie en retraite |

|

|

|

Sortie en retraite |

|

|

|

Sortie par anticipation |

|

|

|

Sortie par anticipation |

|

|

Nous vous envoyons en début d’année un courrier récapitulant les montants à reporter dans votre déclaration de revenus

(1) Il est également possible de choisir l’option : impôt sur le revenu + prélèvements sociaux à 17,2%.

(2) Rente viagère de type onéreux : Fraction imposable égale à 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans et 30 % après 69 ans.

Ces dispositions sont valables en l’état actuel de la réglementation en vigueur. Pour plus d’informations, cliquez ici.

Dois-je déclarer les jours de repos monétisés dans mes plans d’épargne ?

Les versements issus de la monétisation des jours de repos (avec ou sans CET) dans PERCO ou le PERCOL ne sont pas imposables.

Cependant, ils doivent être déclarés puisqu’ils entrent dans le montant du plafond fiscal d’épargne retraite.

En revanche, si les versements ont été effectués dans le PEE, ces derniers seront imposables et donc à déclarer.

Téléchargez l'application mobile Groupama Épargne Salariale pour suivre votre compte à tout moment.

Téléchargez l'application mobile Groupama Épargne Salariale pour suivre votre compte à tout moment.