Bilan des marchés financiers 2024 et perspectives 2025

17 janvier 2025 - Actualité financière

Synthèse de l’exercice 2024 : Résilience des marchés et transformation globale

Retrouvez en podcast l'analyse macroéconomique et le bilan des marchés financiers de l'année 2024 de Groupama Asset Management

L’année écoulée s’est révélée positive, avec des performances solides malgré un contexte international agité. Les tensions géopolitiques, bien que préoccupantes, sont restées localisées, sans provoquer de contagion significative ni de retombée majeure sur l’économie mondiale.

D’un point de vue macroéconomique, l’année 2024 s’est distinguée par des divergences et le début d’un contraste qui tend à être structurel entre les États-Unis et l’Europe. En effet, les taux de croissances n’ont pas évolué à la même allure. Le PIB américain serait aux alentours de 2,7% sur l’année, alors que le PIB de l’Union Européenne (UE) n’a augmenté que de 0,9% selon les dernières estimations. En Europe, des disparités se manifestent entre les pays du sud et du nord. Par exemple, l’Espagne afficherait une croissance plus forte (+3%) que l’Allemagne (-0,1%). Les politiques monétaires de la Federal Reserve System (FED) et la Banque Centrale Européenne (BCE) ont porté leurs fruits en favorisant la baisse de l’inflation, passée de 3,1% à 2,75% outre-Atlantique et de 2,8% à 2,4% en Europe.

C’est dans ce contexte que le marché actions américain a atteint de nouveaux sommets : +38,2% pour le NASDAQ en euro et +32,8% pour le S&P 500 en euros, soutenus par la bonne dynamique de croissance, les assouplissements monétaires, les perspectives positives de l’élection de Donald Trump et l’essor de l’intelligence artificielle (IA). En effet, les valeurs boursières liées à la thématique IA, qui représentent 25% du S&P 500, ont dégagé une performance de +45% en 2024, alors que les 75% des valeurs restantes ont crû de +14%.

Au niveau mondial, le MSCI WORLD a progressé de +19,2% en euro porté par les secteurs communication et services (+34,3%), information et technologie (+33,1%) et finance (+27,5%). En fond de classement, nous retrouvons l’immobilier (9,89%), la santé (+8,42%) et les matériaux (1,32%).

Sur les marchés obligataires européens et américains, la normalisation de la politique monétaire fait évoluer le régime de volatilité. Alors que pour lutter contre la déflation les banques centrales devaient donner de la visibilité aux marchés, elles doivent dorénavant adopter une approche plus court-termiste, marquée par une dépendance aux publications des données macroéconomiques mensuelles : leurs actions sont bien moins prévisibles et la volatilité augmente en conséquence.

- Aux États-Unis, le taux à 10 ans a progressé de 3,88% à 4,57%, atteignant un sommet de 4,70% en avril.

- En France, le rendement de l’OAT à 10 ans est passé de 2,56% fin 2023 à 3,19% fin 2024, avec un pic à 3,35% début juillet.

- En Allemagne, le rendement du Bund à 10 ans, considéré comme la référence de l’UE, est passé de 2,02% fin 2023 à 2,36% fin 2024, avec un pic à 2,66% en mai. Sur la période 2024, l'écart de rendement (spread) entre les obligations d'État américaines à 10 ans et le Bund allemand a atteint un niveau significatif de 221 points de base en décembre. Cette divergence reflète les différences dans les perspectives économiques et les politiques monétaires entre les États-Unis et la zone euro.

Les tant attendues baisses des taux directeurs ont débuté en juin en Europe avec une première diminution de 25 points de base. La BCE a par la suite abaissé à trois reprises son taux de dépôt pour le ramener à 3,00%.

La FED a attendu septembre pour initier la baisse des fed funds (taux interbancaires américains) de 50 points de base. Deux nouvelles baisses de 25 points de base chacune ont suivi, ramenant les taux à 4,25 %-4,50 % à la fin de l’année 2024.

La Banque du Japon a, de son coté, surpris par son calendrier, rehaussant le 31 juillet son principal taux directeur de 0%-0,10% à 0,25% pour la première fois depuis 2008. Cette décision a entraîné une forte appréciation du yen japonais et un effondrement brutal des actions japonaises, avant qu’elles n’aient finalement enregistré une hausse annuelle de 19,22% en yen.

Enfin, l’élection de Donald Trump a été l’événement le plus marquant de cette fin d’année. La stratégie « America First » du futur président américain, conjuguée à sa volonté de réformer la fiscalité et de déréglementer, a été saluée positivement par le marché actions américain, renforçant le dollar, qui a atteint son niveau le plus haut depuis 2022.

Nous pouvons également noter que l’or, souvent perçu comme une valeur refuge, a enregistré sa meilleure performance annuelle depuis 14 ans, avec une hausse impressionnante de 25,5%. Par ailleurs, le Bitcoin, favorisé par les velléités de dérégulation de Trump, a spectaculairement progressé de 140% sur l’année. Enfin, le pétrole a enregistré une baisse d’environ 3%, en raison notamment de l’augmentation de la production aux États-Unis et dans d’autres pays non membres de l’OPEP.

Performance annuelle 2024 des différentes classes d’actifs en euros

Source : Bloomberg. Le détail des indices utilisés au titre de ces performances est disponible en fin d'article.

Actions

CAC 40

0.17%

Actions Europe

8.79 %

Actions US

32.82 %

Actions Tec US

38.22 %

Actions émergentes

14.68%

Obligations

Global

1.68 %

États Euro

8.79 %

Dette d'entreprise IG* Euro

4.74 %

Dette d'entreprise HY* Euro

9.14 %

IG = Investment Grade : notations ≥ BBB- (meilleure qualité de crédit mais rendement plus faible)

HY = High Yield : notation < BBB- (moins bonne qualité de crédit mais meilleur rendement), ici uniquement les notations de BB à B

Les performances passées ne préjugent pas des performances futures, et ne sont pas constantes dans le temps.

Perspectives macroéconomiques

Selon notre chef économiste Christophe Morel, les perspectives économiques pour 2025 s’articulent autour de quatre grandes transitions : souveraineté stratégique, environnementale, digitale et démographique. Ces transformations structurent le cycle d’investissement, moteur clef de l’économie. Elles entraînent une hausse des taux d’intérêt, soutiennent l’emploi et la consommation, favorisent des gains de productivité.

L'inflation évolue désormais dans des zones plus cohérentes. Néanmoins, son caractère persistant, alimenté par les tensions sur les chaînes d'approvisionnement et les transitions économiques en cours, reste une donnée clef de nos perspectives macroéconomiques pour 2025. Les risques inflationnistes identifiés sont principalement orientés à la hausse. Ils résultent d'une potentielle reprise des prix des matières premières liée à des aléas géopolitiques, des tensions sur le marché du travail et des marges des entreprises, ainsi que des transformations structurelles issues des transitions géopolitiques et environnementales, qui continuent d’exercer une pression durable sur les prix.

Au niveau des banques centrales, les investisseurs anticipent 1,6 baisse de taux de la FED, ce qui est proche de nos convictions. L’inflation reste un sujet d’attention, avec une dynamique de croissance toujours élevée et des mesures de la nouvelle administration Trump potentiellement inflationnistes.

Du côté de la BCE, les attentes du marché sont très élevées avec quatre baisses de taux prévues, reflétant les préoccupations du marché sur les risques politiques et la dynamique de croissance. Notre scénario est moins pessimiste. Bien que les risques persistent, l’Europe pourrait profiter de l’élan de l’économie américaine et d’une reprise en Chine.

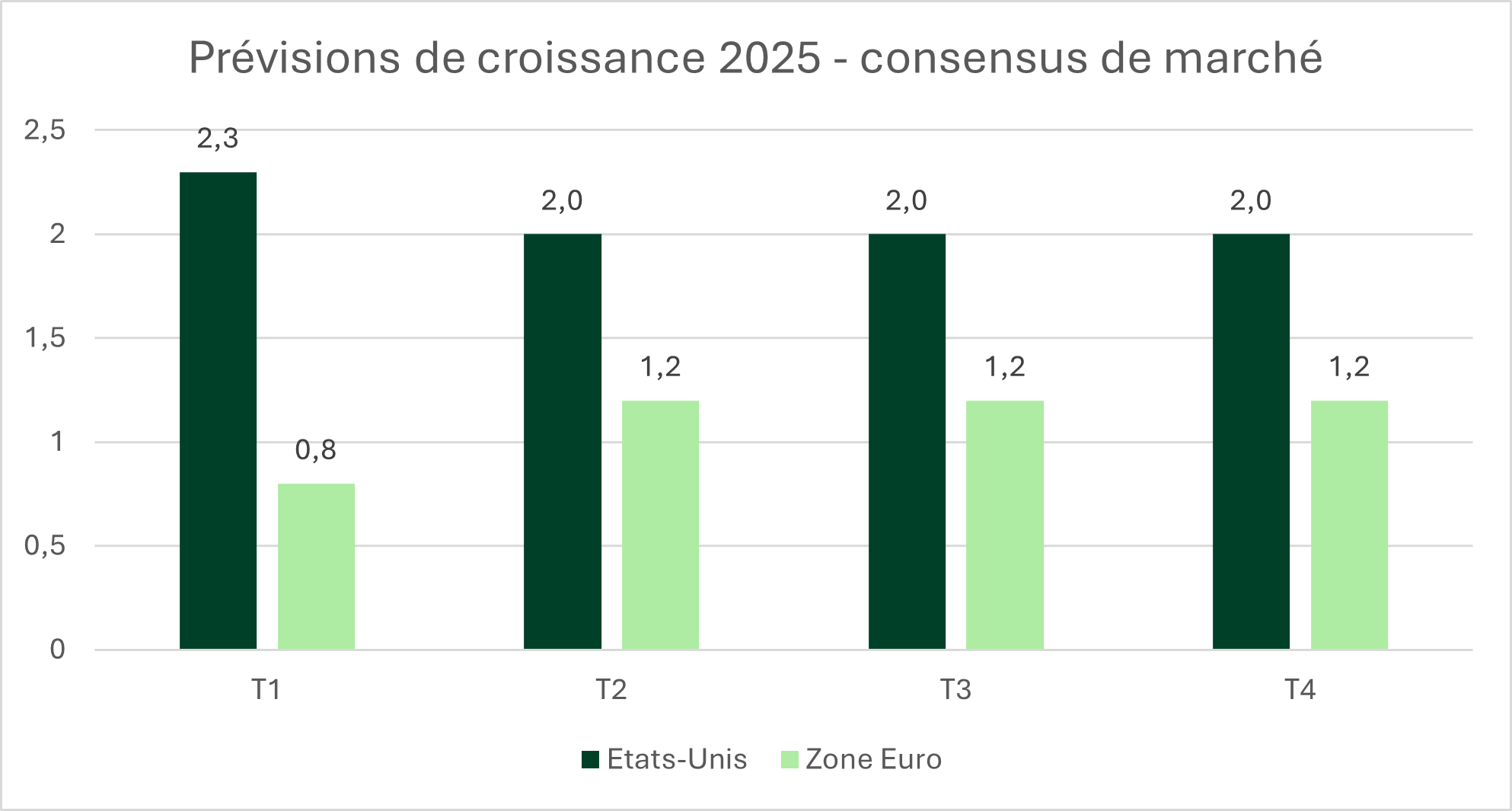

Le marché prévoit une croissance économique contrastée en 2025, avec une progression attendue à 2,1 % aux États-Unis, contre 1,1 % en zone euro, où les perspectives restent plus modérées. Toutefois, nous sommes plus optimistes et prévoyons une croissance de 2,5% aux États-Unis et 1,5% en zone euro.

Perspectives financières

L'année 2025 va sans aucun doute être rythmée par deux grands thèmes internationaux : d'une part, l'entrée en fonction de Donald Trump pour son second mandat et la capacité de l'économie américaine à maintenir sa croissance malgré les incertitudes liées à l'inflation et aux taux d'intérêt ; d'autre part, l'espoir d'un rebond économique en Chine.

Aux États-Unis, les hausses des droits de douane annoncés lors de la campagne (60% pour les produits importés de Chine, et 20% pour le reste du monde), la réduction de l'impôt sur les sociétés (de 21% à 15% pour les entreprises produisant sur le sol américain) et une politique de déréglementation économique visent à renforcer un environnement favorable aux entreprises. Ces mesures, qui nécessitent pour la plupart l’approbation du Congrès (aux mains des Républicains), entraîneraient des répercussions directes sur l’économie et l’inflation américaines.

En Europe, les plus menacés seraient l’automobile, le textile et la consommation de base. Ces mesures pourraient également engendrer des épisodes de volatilité accrue sur les marchés, liés à leurs efficacités, les réactions de la FED ou des partenaires commerciaux.

En parallèle, l'économie chinoise montre des signes de résilience alors qu'elle se remet progressivement des défis liés à la crise du COVID-19 (secteur immobilier, confiance des consommateurs). L'indice MSCI China a commencé à rebondir en 2024, affichant une performance de 19,42% en dollar sur l’année. En effet, les récents plans de relance ont insufflé un regain d'optimisme chez les investisseurs, qui restent attentifs aux mesures futures du gouvernement. Une reprise durable, en particulier de la consommation, sera déterminante en 2025. L’un des principaux bénéficiaires d’un rebond de la consommation chinoise serait le secteur du luxe, notamment en France et en Suisse.

Sur le plan obligataire, une hausse des taux longs est attendue. Cette dernière serait portée par les besoins croissants de financement des États et aux baisses de taux amorcées par les Banques Centrales. En effet, ces dernières réduisent leurs bilans après des années d’achat massif de dette publique. Cela élimine un soutien majeur qui limitait la hausse des rendements. Par ailleurs, la Chine, réputée pour être un important investisseur en dette souveraine, réduit ses avoirs en obligations étrangères, aggravant le manque de demande pour ces titres.

Nous demeurons positifs sur les stratégies de portage afin de chercher à bénéficier de rendements obligataires qui se maintiennent sur des niveaux élevés par rapport à la moyenne de la décennie précédente. Dans cette optique, les actifs obligataires plus dynamiques, tels que la dette subordonnée bancaire, la dette hybride ou la dette à haut rendement, offriront une diversification pertinente au sein d’une allocation. Ces obligations offrent en effet un surplus de rendement qui reste attractif au regard des perspectives de baisse générale des taux de défaut pour l’année à venir. Une sélection de titres accrue sera cependant nécessaire afin de minimiser le risque spécifique au sein des portefeuilles. Nous anticipons par ailleurs une nouvelle année de collecte positive en 2025 pour l’univers obligataire, après des volumes records notamment sur les émissions d’entreprises de haute qualité de crédit. Ces volumes pourraient ainsi rester un facteur de soutien significatif pour les valorisations de la classe d’actifs.

Enfin, les marchés actions devraient continuer de tirer profit d’une croissance soutenue des bénéfices des entreprises, particulièrement aux États-Unis. Les entreprises américaines conservent un avantage compétitif grâce à leur marché domestique en expansion, leur domination technologique (IA, cloud, cybersécurité) et le programme « pro business » de la nouvelle administration Trump (baisse d’imposition, dérèglementation). Ainsi, nous privilégions les secteurs bancaire, technologique et de la santé.

Synthèses sur les expertises

Les performances passées ne préjugent pas des performances futures, et ne sont pas constantes dans le temps.

Synthèses sur les expertises-01-2025

Article rédigé le 16/01/2025.

Les indices utilisés dans le paragraphe « Performance annuelle 2024 des différentes classes d’actifs en euros » ont été sélectionnés à titre d’illustration des différentes classes d’actifs. Les indices représentatifs de ces classes d’actifs sont les suivants :

- CAC 40 : CAC 40 Net Total Return Index

- Actions Europe : STOXX Europe 600 (Net Return) EUR

- Actions US : S&P 500 EUR Net Total Return Index

- Actions Tech US : NASDAQ Composite Net Total Return

- Actions émergentes : MSCI Emerging Markets Daily Net TR EUR

- Obligations globales : Bloomberg Global-Aggregate Total Return Index Value Hedged EUR

- Obligations d’états européens : Bloomberg EuroAgg Treasury Total Return Index Value Unhedged EUR

- Obligations de haute qualité de crédit : Bloomberg Euro Aggregate Corporate Total Return Index Value Unhedged EU

- Obligations à haut rendement : ICE BofA BB-B Euro High Yield Constrained Index

Principaux risques

Risque de perte en capital, Risque de taux, Risque de crédit, Risque lié aux marchés actions, Risque de contrepartie, Risque de change. Veuillez vous référer aux prospectus des fonds pour avoir l’exhaustivité des risques

Avertissement

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d'informations clés avant de prendre toute décision finale d'investissement. Ces investissements comportent des risques. Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l'OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com. Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite. Les informations relatives à la durabilité sont accessibles ici. L'investissement présente un risque de perte en capital. Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos. Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé. Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel. Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d'obtenir une recommandation personnalisée. Edité par Groupama Asset Management - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com